-

落户咨询网

政策咨询 疑难处理

栏目导航

栏目导航

(新规将出,深圳公积金可以买遍广东全省的房子了?)

想买房的深圳人们,深圳公积金买房利好来了!

继11月11日,深圳住房公积金管理中心发布异地公积金转入深圳实现全程线上办理后,11月30日,又再次发布了《关于进一步规范我市住房公积金缴存提取等业务管理有关事项的通知(征求意见稿)》。

其中提到,职工申请办理异地购房提取住房公积金业务的,仅限于购买在广东省内或者职工及其配偶户籍所在地的住房。这意味着,今后在广东省内或户籍所在地买房均可提取深圳公积金了。

1、公积金政策调整了什么?

这次所拟的新规主要就异地购房提取、其他住房消费提取、缴存基数认定、零余额账户清理、欠缴执法投诉等规定进行了补充完善。

具体来看,重点内容包括以下几点:

零余额账户集中封存,满两年未使用将被销户

对于部分离深职工的公积金账户长期处于不再缴存和使用状态,新规明确该账户封存满2年,且2年内未发生过缴存行为,也没有单位办理账户转移手续的,深圳市公积金中心可以将该账户转移至集中封存户进行管理。

对于转移至深圳市公积金中心集中封存户满2年,且近2年内未发生缴存、提取公积金等行为的零余额账户,公积金中心可以对其进行销户处理。

办理其他住房消费提取,须在深有房

在现行公积金提取政策中,规定职工不满足购房提取、还贷提取、租房提取条件的,每月可以申请提取月缴存额的40%,用于支付物业费等其他住房消费。

为进一步规范其他住房消费提取行为,此次新规拟明确职工需在本市范围内有住房(含商品住房、政策性住房或保障性住房)的前提条件,提取额度和提取方式都不作调整。其余条件中如“职工依旧无需提供任何证明材料”等仍不变。

职工在省内或户籍地购房,方可提取深圳公积金

为落实房住不炒,新规对异地购房提取范围予以规范,深圳缴存职工在广东省内或职工及其配偶户籍所在地购买住房的,方可办理异地购房提取业务,购买其他范围住房的将暂停受理。

其次,职工家庭在规定范围外购房,但是在深圳无房产的,仍然可以通过各自助服务渠道全程在线办理租房提取业务,每月可提取月缴存额的65%支付房租。

以上这些新规,变化最大的便是最后一点:职工在省内或户籍地购房,方可提取深圳公积金。

在此前,根据深圳过去公积金提取的政策,异地购房提取需满足2个条件:深圳市外购房;购房发票或契税税票开具时间为三年以内。从这里可以看出,此前“深圳市外”的定义是比较模糊的,或存在在广东省外进行异地购房、违规使用公积金的现象,此次深圳政策堵住了这个漏洞。

易居研究院智库中心研究总监严跃进认为,此次政策对于深圳住房公积金的使用形成了略收紧的政策,具有积极的意义,有助于防范违规使用公积金的现象出现。尤其是近期深圳又出现了“打新”和“代持”的现象,所以客观上说近期市场确实有躁动。所以深圳此次公积金政策也是释放了政策略收紧、继续稳定房地产市场的导向。

2、多地实行公积金一体化

今年以来,全国已有多个城市群、都市圈在公积金一体化方面签署相关协议,实现异地互认互贷等。这不仅提高了资源利用效率,也顺应了人才等要素自由流动的需求。并且以城市群、都市圈为组团的公积金一体化,成为公积金异地互认的一个重要特征。

具体来看:

成渝两区初建公积金一体化

今年3月,成渝地区双城经济圈住房公积金一体化发展座谈会召开,两地间初步建立了跨区域转移接续和互认互贷机制,职工可更加便捷跨区域使用住房公积金贷款。

长三角住房公积金一体化

8月20日,上海市、浙江省、江苏省、安徽省住建部门共同签署了《长三角住房公积金一体化战略合作框架协议》,并发布了首批一体化实施项目,包括长三角公积金异地贷款缴存使用证明项目和长三角购房提取异常警示项目。比如,缴纳苏州公积金的市民,在长三角三省一市购买住房后,可以提取苏州的公积金,用于还长三角其他地区的住房商业贷款,一年可以提取两次。

20城签署住房公积金公约,公积金互认互贷成趋势

9月25日,长江中游城市群省会城市武汉、长沙、合肥、南昌与“观察员”城市黄石、岳阳、九江、黄冈、株洲、抚州、咸宁等20个城市共同签署《长江中游城市群住房公积金管理中心合作公约》,就发展住房公积金异地个人贷款业务,扩宽住房公积金异地互认互贷范围达成了共识。

为何今年多个城市群或都市圈密集地推动公积金一体化?

从区域一体化的角度来看,城市群或都市圈往往存在中心城市房价较高的情况,随着轨道交通使通勤变得更为快捷,一部分人选择在工作地邻近的城市购房居住,这本身已经是一种市场化行为,对于大城市的人口疏解有重要意义。而公积金异地互认互贷,让这一类群体更好地享受到公积金福利,客观上也相当于增强了中心城市的辐射作用。

3、深圳公积金“松口”

将利好湾区城市?

一般而言,一个地方有多少人缴存公积金,每人缴存多少公积金,既反映了该地的城镇化水平和发展速度,又映射了人口的购房需求和购买力,给房地产企业的投资提供引导。

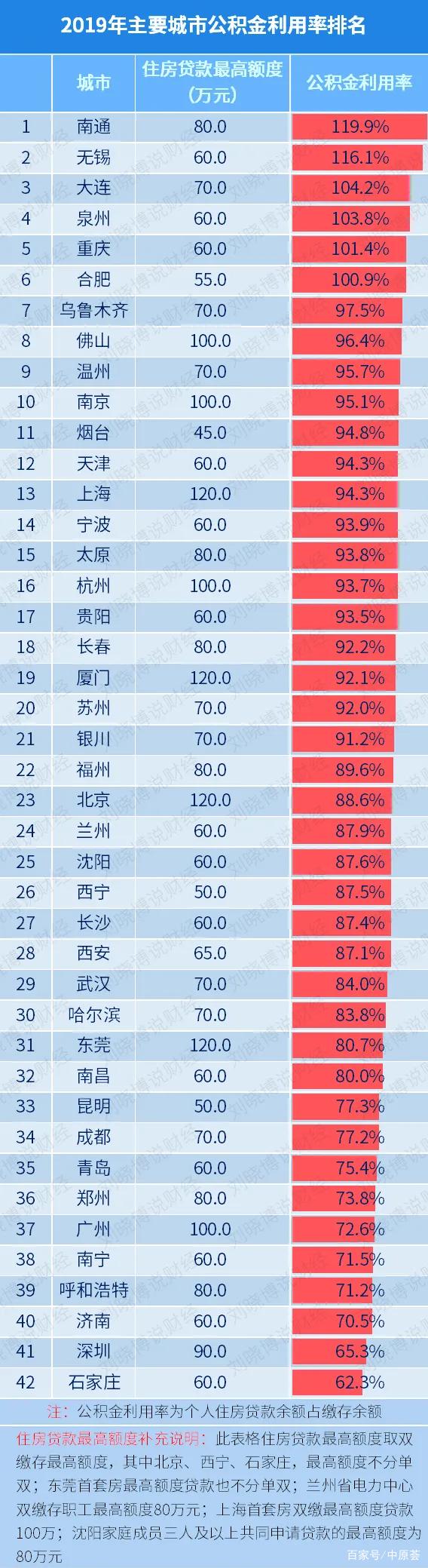

通过对比2019年主要城市的住房公积金年报情况发现,截止2019年末,四个一线城市的实际缴存住房公积金人数最多,上海、北京、深圳、广州位列全国前四,分别为883万人、799万人、665万人、480万人。这也侧面说明了一线城市对人口就业的吸引力比较强劲,尤其是北上深三大城市。

其次,从个人住房公积金贷款余额占缴存余额的比例(可作为“住房公积金利用率”)来看,南通、无锡、大连、泉州、重庆、合肥6个城市的公积金利用率超过了100%。说明这几个城市的市民买房积极性普遍较高,可能与长三角已经实现了公积金可跨城使用的政策有关。

再看深圳,公积金利用率仅高于石家庄,其公积金利用率明显偏低。主要是深圳房价太高,很多职员买不起房,导致所缴纳的公积金根本没有机会用来买房;其次是深圳的开发商普遍少有公积金贷款购房这一举措。因为公积金贷款审批时间过长,手续复杂,对于开发商来说,不利于回笼资金。因此,开发商更愿意购房者付全款或使用回款相对较快的商业贷款。

也正因为深圳公积金使用率极低,仅为65.3%,有将近三分之一的公积金富余。新规所提出“职工可以申请深圳的公积金购买广东省内和职工与职工配偶户籍所在地的房子”,恰好可以盘活公积金账面上的资金,让其获得更充分的利用,为深圳疏解购房需求。

另外,还可以让深圳的资金转移到大湾区和内地其他城市,为其楼市注入更多的能量。尤其是东莞、惠州、中山、珠海等临深城市,利好楼市的长期发展。

为什么会这么推论呢?我们不妨通过贷款额度来对比一下,深圳个人的最高贷款额度是50万,家庭的额度是90万;二线城市的公积金贷款额度,一般在六七十万;湾区等其他三四线城市普遍在三四十万。对比湾区其他三四线城市,深圳可贷的公积金额度明显要高出很多。其次深圳贷款利率也普遍低于湾区其他城市。目前中山首套商业贷款利率多为5.05%,惠州首套贷款利率多为5.5%,而深圳公积金首套贷款利率为3.25%。临深商贷与深圳公积金对比,深圳公积金贷款利率优势太过明显。

再对比深圳的高房价,临深城市的房价可谓“洼地”,夸张地说,90万再加少少首付都可以分分钟买下一套临深城市的房子了。这难道不是对临深楼市的利好吗?

当然,此次政策收紧,对于在深务工的输出大省,比如湖南,湖北,江西等影响可能较小。

4、小结

今年以来,多个城市逐渐形成公积金互认互贷的合作模式,并且以城市群、都市圈为组团的公积金一体化,成为公积金异地互认的一个重要特征。从住房公积金互认互贷的发展趋势来看,不仅有利于人口流动和城镇化的推进,也增大了公积金制度自身的吸引力,对公积金制度扩面有好处。

而深圳这一次的公积金“松口”政策,既能减轻公积金流动性压力,稳定公积金贷款市场,保障刚需利益,也为房地产市场健康发展提供良好的金融支持环境。同时,加强对外溢购房人群提供一定的提取支持,有助于城市群,特别是广东省省内城市之间的共同发展。

注:相关资料源于深圳住房公积金管理中心及房地产相关行业平台

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

推荐资讯

推荐资讯- 最新资讯

- 热门资讯

- 相关资讯