-

入户深圳咨询网

政策咨询 疑难处理

栏目导航

栏目导航

(对于应届生来说,五险一金真的很重要吗?)

职前菌发现

很多职场新人都有这样的经历

事情是这样的...

好不容易拿到满意的左边offer右边,迈入职场,欢欢喜喜等来了第一个月的工资,结果期望成失望。

左边offer右边上白纸黑字写下的薪酬1W,拿到手却只有7000+。

Emmmm...

是自己理解错误,

还是被社会了?

职前菌今天就来为大家深入解析这个问题。

首先,这是很正常的情况,大家可以放心,自己没有被企业坑~

按劳动法规定,签订了劳动合同的员工,正式入职后就需要缴纳五险一金,没错,从试用期开始就需要缴纳。

举个例子...

比如,缴费系数是基本工资的19%,签订的薪酬是1w,那么需要缴纳五险一金1900,还剩8100,有的企业第一次缴纳又会提前扣除下一个月的公积金,所以第一次拿到的工资被扣得格外多。

对了,还要扣税~

所以,不少刚步入职场的同学会这样觉得:“莫名其妙”被拿走2000多,感觉心凉了一截;

你是不是听说!

社保缴纳都是为了给老年人发退休工资,自己以后也不知能不能拿到;企业跟我商量,如果我同意不缴纳五险一金,签订一个协议,企业就每个月多给我1000,感觉很划算?

来!来!来!

我们一起来看看

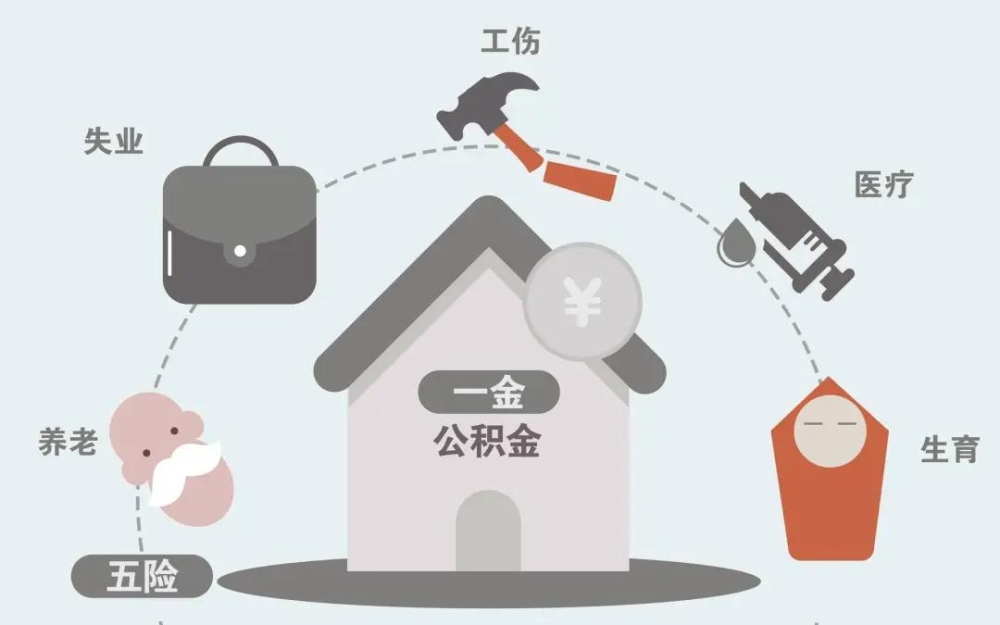

五险一金到底是什么东东?

有什么用?

01

社保的由来

工业革命时期,工人受到严重压榨,每天不仅要面对复杂的机器,还需要完成高强度的工作,但只能领取到微博的工资。

以1851年英国的情况举例,当时有总人口42.9%的人在工厂工作,其中有不少还是工资很低的女工和童工。

他们每天需要工作16到18个小时,每周却只能领到勉强够自己一个人口粮的工资:“棉纺厂中......平均工资率可能定在每周10先令”。

10先令是什么概念呢?

Barker,EdwinLincoln在《Thestoryofbread》一书中记载,1851年一块面包的价格在6.8便士左右,而一先令等于12便士,换言之,一个工人一周无休,每天工作16到18个小时,只够买约20块面包。

除了报酬远远低于其创造的价值,工人们还发现:

以后因为疾病、年老无法从事工作了怎么办?

因工伤丧失劳动能力后一家人的生计怎么办?

收入根本无法支付生病时的高昂医疗费用怎么办?

企业无故解雇员工,员工没有收入怎么办?

于是工人们越想越不开心,抱团取暖,发起了罢工,德国政府越镇压工人情绪越激烈。

“铁血宰相”俾斯麦这时候跳出来,通过立法,建立了世界上最早的工人养老金、健康医疗保险制度、社会保险。

在这套社会保障制度中,雇员、雇主和国家三者共同承担“全体德国人”的社会保障费用,其中雇员和雇主各自支付一半,然后国家每人补贴50马克。

这就是社保的左边起源右边,通过建立保障制度解决劳动者的生存、养老,以及工作环境中遭受的健康受损、不平等和压迫问题。

所以,社保可是时代发展社会进步的产物,是国家对国民的一种保障制度,可千万别因为每个月要扣钱而“嫌弃”它哟~

02

五险一金的构成

社保在德国诞生后,后来又增加了失业保险和生育保险,也就形成了我们熟悉的五险在全世界扩散开来~

我们国家1998年开始实行住房商品化改革,为了帮助更多家庭完成买房的梦想,于是就有了住房公积金。

03

五险一金如何缴纳?

应缴的钱=缴费基数*缴费比例

从这个公式可以看出,五险一金的缴费主要是2个因素影响。

缴费基数

如果是第一年参加工作,就是按新进单位首月月薪作为缴费基数。

如果已经参加工作几年了,从去年7月1日起,国家开始实施五险一金新规定,强调根据各省的实际情况,按照员工的平均工资的百分之九十作为上缴额的基数,上缴的比例以三分之一为起点。

但缴费基数也是有一个区间的,如果你的收入比所在城市设定的最低工资还要低,那就将城市的最低工资设为缴费基数;

同理,如果你的收入比所在城市设定的上限工资还要高,那就按照城市的上限工资设为缴费基数。

缴费比例

以2020年上海社保缴费比例为例,可以看到单位要缴纳的基数远远超过个人。

社会发展较快,每个城市当年的缴费比例都不一样,各地实际情况大家可以选择:

致电当地的相关部门:

社保咨询电话:

公积金咨询电话:

医疗咨询电话:

除了各地的缴费比例不一样外,企事业单位、灵活就业人员与企业员工的缴费比例也不大一样~

一些福利较为完善的企业,还会额外有【商业保险】【企业年金】等福利。

04

五险一金缴纳去向及作用

养老保险

顾名思义,就是你现在看到妈妈坐在家里就可以拿到的退休金。你缴纳的钱目前都进入了养老保险基金,给现在的老年人养老。

但随着人口老龄化,缴钱的少,领钱的多,等我们老了会不会没有退休金了?

不用担心!一方面养老保险基金就像一口大锅,有人存有人领,但里面也总有没用到的钱,这笔银子也会有专人拿去买点理财、债券之类的,钱生钱;

另一方面,部分国有企业会将自己的股份划给社保基金,社保基金每年可以吃红利~

总之,国家有很多解决办法,不用太操心自己现在缴的钱白缴了。

只要你的平均工资越多,缴的时间越长,(但至少要满15年),退休后就可以拿到越多的退休金~

医疗保险

个人缴纳的费用直接存到你的医保卡中,平时你买药看病都可以用医保卡;公司缴纳的部分会划入统筹基金,如果涉及到住院啥的,就可以给你报销一部分。

过了25岁,你就会发现,医保卡救了命,不然勤勤恳恳工作一年没存下一点钱,去趟医院看个感冒都要1000块~

失业保险

如果要领也能领,但一般很少有人领,因为比较麻烦,反正也交的少,就不细说啦~

工伤保险

因工受伤,包括上下班路上出事了或者职业病,有时候也算~工伤保险根据单位被划分的行业范围来确定它的工伤费率,在0.5%~2%之间。

生育保险

如果是女性,今后生娃休产假,这就是最大的保障,能在一定程度上报销你怀孕期间所产生的产检费用、你的生产费用。

最大的作用就是,你休产假4-6个月内不工作仍然可以拿工资哦~

如果是男性,你的妻子没有生育保险的话,那么她的产检生产费用,就可以用你的生育保险哟~

如果她有自己的生育保险,你在宝宝出生后没有休陪产假,也可以向单位申请生育津贴(大概就是14天的工资)

住房公积金

主要作用就是买房!用公积金贷款买房首付低、利率低~并且里面有一半的钱都是单位缴的,想想就很划算~

当然,这几年也多了几个其他功能,包括:租房(如果你有无房证明)、盖房、装修等等。

如果这笔钱你一直都没有用过,退休后也是可以取出来的哟~

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

推荐资讯

推荐资讯- 最新资讯

- 热门资讯

- 相关资讯