-

落户咨询网

政策咨询 疑难处理

栏目导航

栏目导航

(交社保27年4个月,深圳退休工资3630元,有哪些思考?)

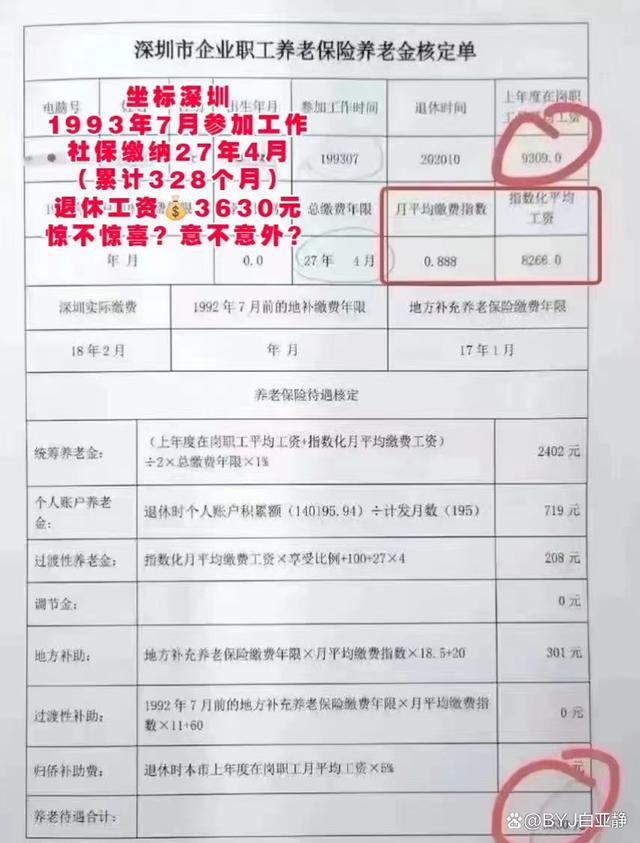

最近网上很火的一张图。1993年7月参加工作,累积社保27年4个月,在深圳退休工资只有3630元。深圳市社保领取金额才这么多?不然那?您以为?您是不是还开心的觉得以后可以领很多钱?意不意外,惊不惊喜?

透过这个我有以下几点思考?

1、一线城市、有过渡性养老金尚且如此,那我们那?

大家都希望在大城市退休因为大城市平均工资高,系数高了,同等缴费基数下会多领取:

细心的朋友可能会发现这位退休的朋友还有过渡性养老金和地方补助,但是2006年后参保的我们就只有统筹账户+个人账户(没有过渡性养老金)

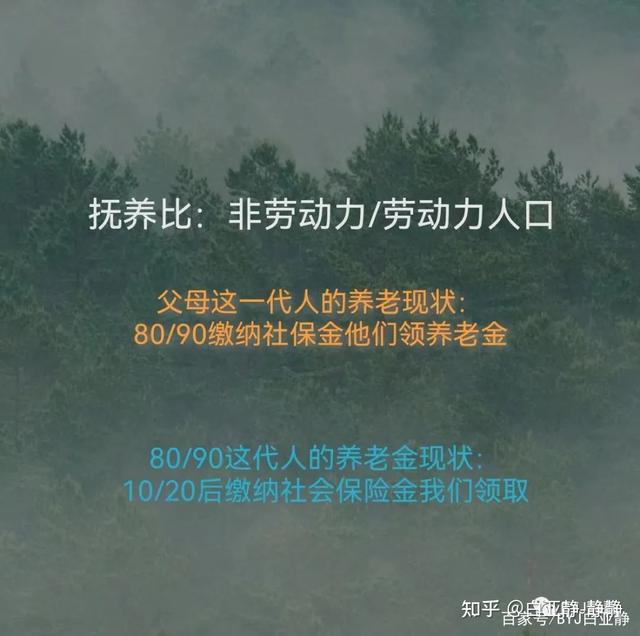

2、出生率低,社会抚养比变高,社保替代率偏低,更少的劳动力供给更多的非劳动力领取养老金,那我的养老金又能比他多还是少?

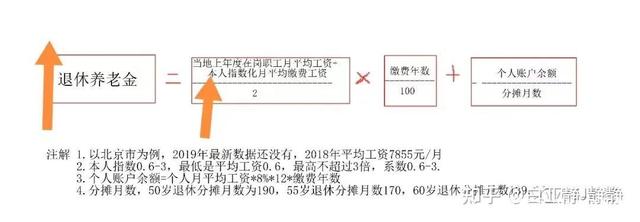

随着时间推移,工资水平提升,社会也会通胀,单纯说退休金额并没什么意义,退休之后工资/退休前工资的比率(国家会参考的是当地工资水平)更能说明问题,目前我国的社保替代率(退休后工资/当地社平工资)大约在45%左右,试想一下如果我们退休之后拿到的钱和退休前差这么多,先不说生活质量会不会下降,单纯的心理可能都是不接受的。

我国社保实行的是现收现收现支的方式,现在退休的这批人有我们80/90这批青壮年劳动力供给着,他们尚且如此,等我们80/90退休的时候,还有这么多2010/20后缴纳社保供给着我们领退休金吗?现在的生育率,是80/90后多还是2010/20后多,现在80/90多着生一个,偶然有多生的,要不就干脆不婚或者丁克,思考一下未来有多少劳动人口,比现在多还是比现在少?我们的养老金是比他们替代的更好还是更差?

一线城市,充足劳动力下退休工资尚且如此,那我们一线/非一线,在低生育率、高抚养比的未来的社会现状下养老金会比现在少还是多?

3、养老保险全国统筹、个人养老金征求意见、银保规范商业养老金融业务,传递出什么信号?

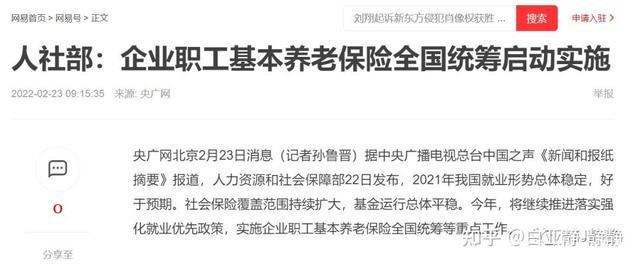

2022年2月人社部宣布,1月份起企业职工基本养老保险启动全国统筹;

2022年4月出台征求个人养老金发现意见个人每年可多缴纳元至个人账户;

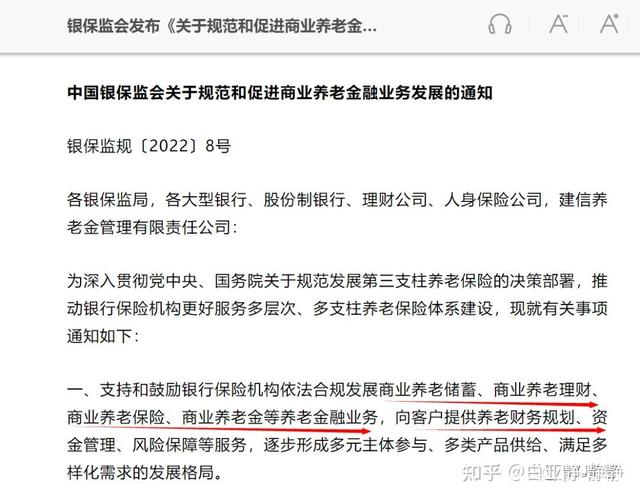

2022年5月银保监发布《规范和促进个人商业养老进金融业务发展的通知》;

全国统筹后,未来一线城市相对优势会越来越不明显,国家都在发文件鼓励大家积极参与商业养老,补充养老,国家负责解决覆盖面的事情,质量的问题还是需要我们个人的提前规划。

4、我们要不要提前做准备?怎么准备?

尽早告别铺天盖地的消费主义吧,尽早的开始延迟满足进行储蓄,从力所能行的事情做起来,比如每月存个几百元,收入高的时候也可以每月存几千,趁早行动开始储蓄,通过时间换价值。

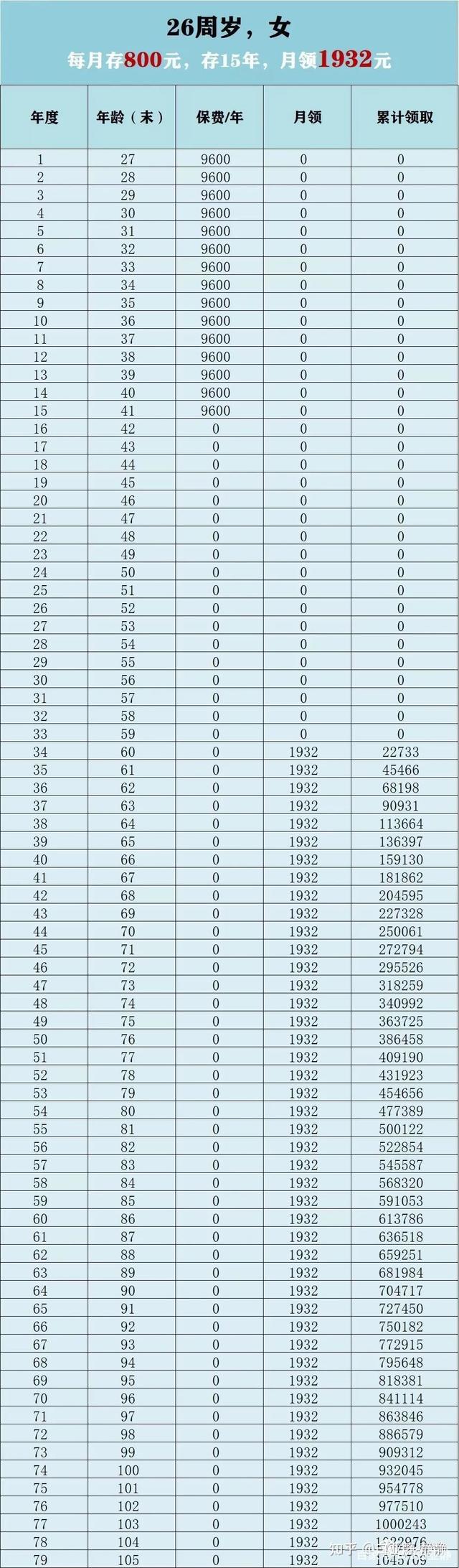

举个例子,26岁女孩,每月存800元,存15年,60岁退休时候每月可以比小伙伴多领1932元。

20岁,每月存2千,存15年,60岁退休可以多领5961元;

30岁,每月存2千,存15年,60岁退休可以多领4196元;

40岁,每月存2千,存15年,60岁退休可以多领2934元;

那么在同等存钱计划下,每月可以多领的钱差别也很大,所以趁早行动。

清楚当下的情况,并且采取积极的应对措施,未来的你一定会感谢现在的你

欢迎大家一起探讨上述理解,要不要提前储蓄,准备养老金

欢迎大家一起探讨上述理解,要不要提前储蓄,准备养老金

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

推荐资讯

推荐资讯- 最新资讯

- 热门资讯

- 相关资讯