-

落户咨询网

政策咨询 疑难处理

栏目导航

栏目导航

(深圳医保一、二、三档有什么区别?缴费比例多少?如何报销?)

在深圳看病,第一个想到的就是医保。

医保是国家给每个人最基础的保障,关键时刻,能为我们报销不少医疗费用。

不过说实话,深圳医保报销挺复杂的。深户、非深户不一样,一、二、三档报销也不一样。

今天,今天我就根据我的经验,系统的解释一下深圳医保。

具体内容如下:

深圳医保怎么交,交多少钱?

深圳医保门诊怎么报?住院怎么报?

什么情况下不能用医保?

一般来说,按照是否就业,医保可以分为职工医保和居民医保。

职工医保就是有工作的朋友交的,反之,居民医保就是没有工作的朋友交的。

但深圳医保比较特殊,它没有职工医保和居民医保之分,所以,以后不要说“深圳居民医保”啦,当前的深圳并没有这样的说法。

深圳医保主要分为3个档次:一档、二档、三档。

其中一档是有个人账户的,其他档次没有个人账户。

3个不同的档次,到底有什么区别?

我把字的《深圳市社会医疗保险办法》翻了好几遍,也多次拨打社保局电话,求证的一些官方消息。

这里一一给大家分享下:

1)在单位上班,深圳医保交几档?

在企业上班的朋友,医保都由公司来交,存在以下两种情况:

如果是深户:必须购买一档医保

如果非深户:可以自由选择购买一、二、三档医保

一般来说,一档医保报销待遇会更好,二档和三档相对差一点,具体区别,等下会说。

2)不在单位上班,深圳医保交几档?

我在多次翻阅《深圳市社会医疗保险办法》后,将没有工作的人群参保规则整理成了表格,大家如果有需要,可以直接吧图片下载下来,转给自己的朋友。

摘几个常见的说一下,像学生、少儿都是交的二档医保,没有工作的深户可以自由选择缴纳一档或二档。

失业期间,失业保险基金会帮忙交二档医保。对于深户低保等人群,政府还会帮忙缴费。

不过要提醒一下,如果没有深圳户口,是不能通过个人身份参保的,只能通过单位参保。

这也是为什么网上会有那么多社保代缴的,有需求才有市场。

3)深圳医保,每月交多少钱?

到了大家最关心的环节,这里我也整理里深圳医保3个档次的缴费标准:

表格中的是深圳2020年的社平工资,每年7月份缴费基数和区间都会更新

为方便大家理解,我们分别举了一档和二档的两个例子:

张三:深户,工资元/月,参加深圳医保一档;

每月公司会帮小王缴纳520元(*5.2%),自己交200元(*2%)。

李四:非深户,工资元/月,参加深圳医保二档;

每月小李交85元(*0.8%)。

这里需要注意:深圳医保一档有个人账户,而且公司交的大部分会进入个人账户,个人交的全部进入个人账户。

具体划入规则如下:

未满45岁:公司交的3%划入个人账户

已满45岁:公司交的3.6%划入个人账户

例如上面的张三,他当月的个人账户会存入500元(*3%+*2%)。

我们平时用到医保,一个是门诊,一个是住院,我这里分两部分来说。

1、深圳医保门诊报多少?

因为一档医保有个人账户,门诊报销规则与二、三档有很大差异,我们先单独拎出来讲。

可以看到,我们平时上医院的普通门诊,也都能报销。

这里有一点可能很多人都会忽略,社康比定点医院报销更多。

因为医保账户的钱,毕竟还是你的钱,如果去社康就医,有30%的额费用,国家帮你出了,如果是去大医院,那么费用就都要从自己的医保账户出。

所以,如果只是头疼脑热的小病,或者说平时想拿点药,去社康更划算些。

我们也通过查找资料,发现有两类情况,普通门诊一档医保也能报销:

普通门诊花费超过6388元(具体金额为当年社平工资5%)的话:在同一个医保报销年度(每年的7月1日至次年的6月30日),一档医保连续参保满一年,超过的部分医保会报销70%。

对于70周岁以上的一档参保人:在普通门诊就诊,医保能报销80%的花费。

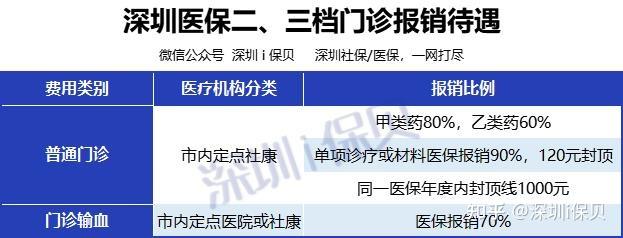

深圳医保二档和三档门诊报销待遇是一样的,详见下表:

表中“材料”一般指医疗物料,例如:核酸检测材料费

由上表可知,二档和三档医保只能报销社康的普通门诊,每年最多报销1000元,不同药品也存在不同的报销比例。

但对于门诊输血,二档和三档都可以报销70%的费用。

这里也提醒二档、三档参保人,看门诊有一个限制条件,就医前一定要绑定一家市内社康,否则无法报销。

2、深圳医保住院报多少?

因为三个档次的住院报销待遇部分规则相同,于是我们就把三个档次放在了一起,方便大家查阅对比:

整体报销比例还是不错的,即便是三档医保,在深圳住院,医保也会有最低75%的报销比例。

深圳医保到这里基本上介绍完了,看起来保障还是不错的。

那深圳医保是不是就没有缺点了呢?

其实也不是。

不管是哪个地方的社保,基本都可以用六个字来概括:广覆盖、低保障。

深圳医保也存在一些不足的地方,最大的问题莫过于:

报销范围相对较窄。

一般来说,常用药报销的多,特效药、进口药报销的少;便宜的药报销的多,昂贵药报销的少。

根据国家医保药品目录,药品分为两类:

甲类:报销100%

乙类:报销70%-90%左右

其余不可报销的,官方统称为社保外用药,民间则把这类不报销的药品叫做丙类药。

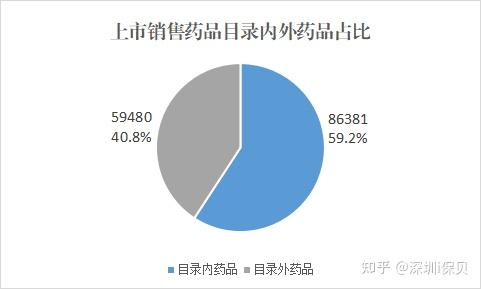

根据《中国医疗保险》杂志社的统计,全部上市药品中,医保目录内药品覆盖将近60%。

单看比例可能感觉还好,毕竟一半以上都能报销。但事实上,医保目录内的药品,以常用药、国产药居多,大病要用到的创新药、进口药却比较少。

前几年有部很火的电影,叫做《我不是药神》,其中提到一种治疗白血病的特效药格列宁(真实名称格列卫),只要服药就能抑制癌症。

但药价特别贵,在2017年纳入医保之前,每月药费就要两万多。

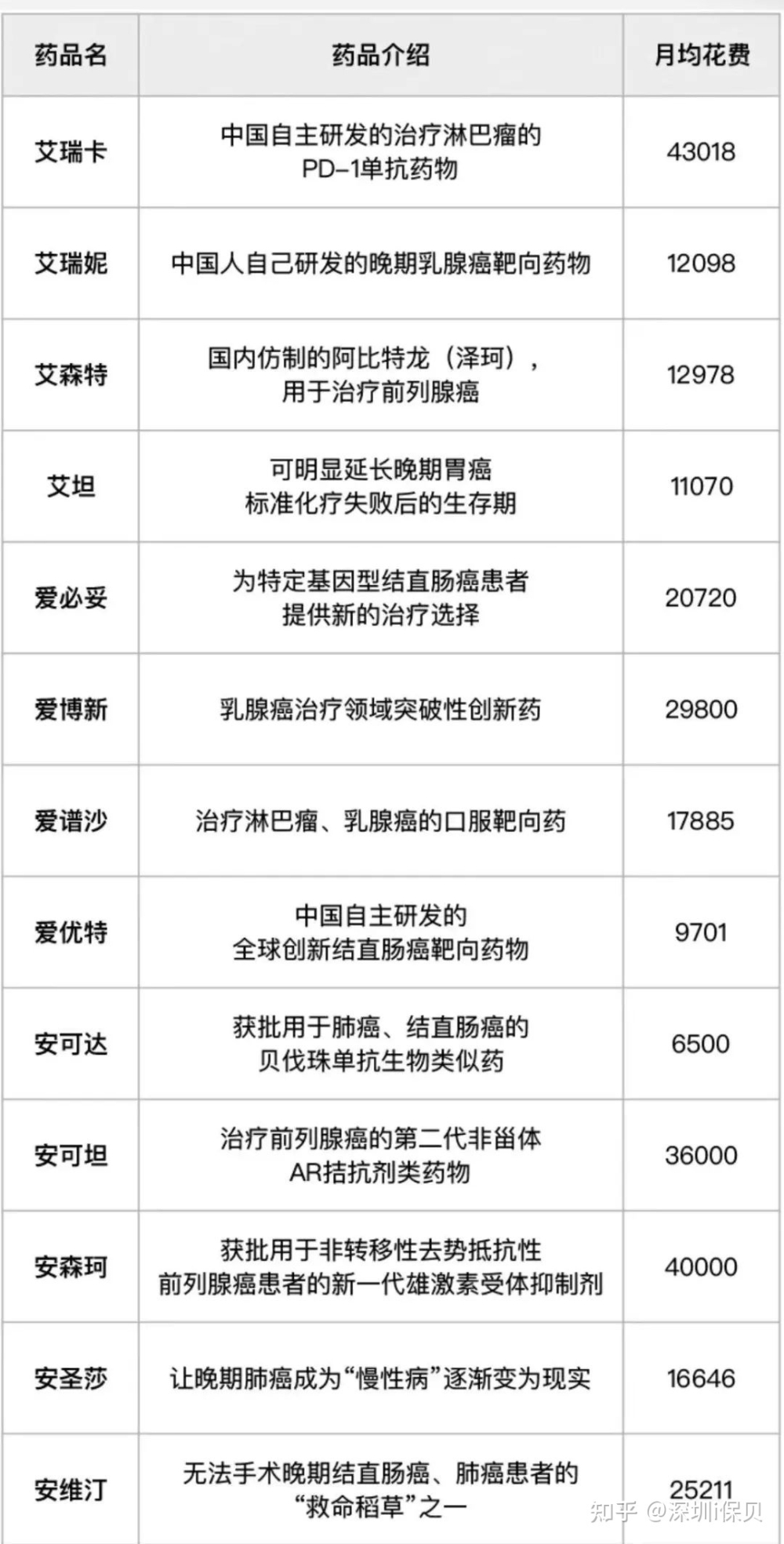

类似的药品,网上一些数据不一定完全准确但可以作为参考:

最近几年,国家医保局进行了多次集中采购,把一部分新药纳入了医保范畴,减轻了部分患者的负担。

但不可否认的是,很多尚未纳入医保的高价药,对患者来说,依然是不可承受之重。

试想在一场大病中,比如癌症,一般「化疗药物」副作用大但价格便宜、能报销,而「靶向药」副作用小但价格贵、不报销,在已经掏空家庭积蓄的时候,如果是你,又会做什么选择呢?

更多医保、惠民保内容,“深圳i保贝”,回复“福利”就能获取价格29元的《深圳社保惠民保答疑手册》。

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

推荐资讯

推荐资讯- 最新资讯

- 热门资讯

- 相关资讯